تتعدد أنواع الحسابات البنكية، ولكن في الغالب يوجد حسابين أساسيين وهم الحساب الجاري وحساب التوفير، وتأتي باقي الحسابات من تحتهم ومنها حساب الودائع، وتختلف مميزات كل حساب من بنك إلى آخر، ومن خلال هذا المقال سوف نشرح ما الفرق بين الحساب الجاري وحساب التوفير ومميزات كلا منهما وأيهما أفضل..

اقرأ أيضاً أفضل الكورسات المطلوبة للعمل في البنوك والمهارات وشروط التقديم

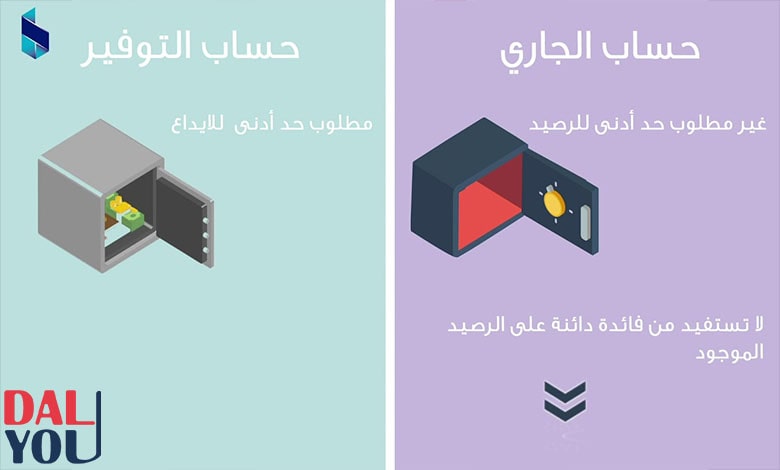

ما هو الحساب البنكي الجاري؟

الحساب البنكي الجاري هو حساب يتم فتحه من خلال أحد البنوك، ولا يحصل العميل على أي فوائد.

يستطيع العميل صاحب الحساب أن يستخدمه في عدة عمليات مختلفة مثل: السحب أو الإيداع بواسطة أجهزة الصراف الآلي، وباستخدام البطاقة البنكية للسحب.

كما يمكن من خلاله وباستخدام البطاقة البنكية، دفع قيمة أي مشتريات وذلك على حسب ما يتوفر من أموال في الحساب.

ويستطيع أيضا صاحب الحساب البنكي الجاري أن يستخدم الشيكات، واستخدام الحساب في دفع أيا من الخدمات الإلكترونية من خلال استخدام شبكة الإنترنت، أو باستخدام خدمات الهاتف المصرفية.

مميزات الحساب البنكي الجاري

- يتميز الحساب الجاري بتمكين العميل من سحب وإيداع الأموال وقتما يشاء، طالما أن الحساب نشط وبه رصيد متاح، وذلك عبر استخدام ماكينات ATM.

- يستطيع العميل صاحب ذلك الحساب أن يحصل على بطاقة صرف آلية.

- يمكن العميل أن يحصل على دفتر شيكات.

- يستطيع العميل أن يطلب كشف دوري للحساب يحتوي على رصيده الحالي في البنك.

- يستطيع العميل أن يحول أو يستلم الأموال عن كريق حسابه الجاري، سواء أكان ذلك دولي أو محلي.

- لا يشترط البنك وضع حد أدنى للرصيد عند القيام بفتح الحساب.

- يستطيع العميل فتح الحساب الجاري مجانا دون تحصيل أي رسوم منه.

- لا يتم الحصول على أي ربح أو عائد مالي على ما يتم إيداعه من أموال في الحساب الجاري، ولكن إذا كان هناك “حساب جاري بعائد” في تلك الحالة يتم الحصول على عائد رمزي.

- يستطيع العميل أن يفتح حساب جاري يشاركه مع شخص آخر.

- يتمكن العميل أن يشتري شهادات ادخار بالجنية، ويتم خصم قيمتها من الحساب، وعند موعد الاستحقاق يضاف العائد إلى الحساب بشكل تلقائي.

- يمكن للعميل أن يسدد أقساط التأمين من خلال الحساب الجاري.

- يستطيع صاحب الحساب أن يحول المرتب الخاص به أو المعاش إلى الحساب الخاص به وذلك حسب رغبته.

- يمكن أن يسدد ما عليه من التزامات عن طريق خصم القيمة من الحساب، ولكن ذلك لا يتم إلا في حالة وجود تعليمات خاصة من صاحب الحساب تتيح ذلك.

ما هو الحساب البنكي التوفير؟

يعد من الحسابات البنكية التي يتم السماح فيها للعميل بتحريكه، وذلك عن طريق السحب أو الإيداع.

كما يتميز بعدم ارتباطه بمدة زمنية محددة، ويعد من الوسائل المتاحة لحفظ الأموال من السرقة أو الضياع.

يحصل صاحب الحساب البنكي للتوفير على عائد مالي على ما يتم إيداعه من أموال داخل الحساب وبزيادة المبلغ الذي يتم وضعه في الحساب، يزداد العائد المادي.

مميزات الحساب البنكي التوفير

- يستطيع العميل أن يحصل على عائد مستمر ويكون شهري، ربع سنوي، نصف سنوي، أو سنوي.

- ويتم حساب العائد حسب ما يتفق عليه العميل مع البنك من خلال العقد المشترك بينهم، فقد يتم تحصيل العائد بشكل يومي أو شهري، وتضاف فيما بعد للحساب.

- يستطيع العميل أن يحصل على بطاقة صرف آلي وذلك عندما يفتح حساب التوفير، حتى يستطيع سحب الأموال أو إيداعها وقتما يشاء.

- يختلف الوضع من بنك لآخر، فهناك بعض البنوك التي لا تقوم بمنح العميل دفتر شيكات عند فتح الحساب البنكي للتوفير والبعض الآخر يقدم دفتر الشيكات.

- يستطيع العميل أن يستخدم الحساب في ادخار أمواله أو القيام ببعض المشروعات الاستثمارية الصغيرة.

- يستطيع العميل صاحب الحساب أن يستخدم الخدمات الإلكترونية للدفع وذلك من خلال الإنترنت أو خدمات الهاتف المصرفية.

- يحصل العميل على كشف مفصل بالحساب الخاص به.

- يقوم البنك بوضح حد أدنى من المبلغ الذي يتم إيداعه، وذلك لتحسب عليه قيمة الفائدة.

- لا يتم الاشتراط على العميل أن يحول الراتب الخاص به على الحساب.

الفرق بين الحساب الجاري وحساب التوفير

سوف نوضح لكم الآن ما هو الفرق بين الحساب الجاري وحساب التوفير بالتفصيل.

يشترك النوعان في أنهما مز الحسابات البنكية المصرفية، والتي يكون اعتمادها الأول على إيداع أو سحب المال من البنك، وذلك للحفاظ عليها من الضياع أو السرقة، وسهولة استخدامها عند الحاجة.

تقوم فكرة الحساب البنكي الجاري على استخدام المال في العمليات التي تتكرر مثل الإيداع أو السحب.

بينما فكرة حساب التوفير فتقوم على تجميع المال وادخاره مع مصدر موثوق مثل البنك، ويتم الحفاظ عليه حتى يرغب العميل في استخدامه في مشروع أو ظرف ما.

يعد الحساب الجاري من الحسابات الملائمة لأصحاب الشركات والتجار، وذلك لأنهم يحتاجون إلى استخدام الأموال في معاملاتهم اليومية وبشكل متكرر.

أما بالنسبة للأشخاص العاديين يلائمهم أكثر حساب التوفير، وذلك لأنه يساعدهم على ادخار المال والحصول على عائد منه يستفيدون منه.

يحصل العميل على دفتر شيكات وذلك إذا كان لديه حساب بنكي جاري، ليستطيع استخدام ما لديه من أموال بكل سهولة ويسر، ويستطيع أيضا أن يستخدم ماكينة الصرف الآلي لتحصيل ما يريد من مال.

بينما في حالة حساب التوفير لا يقوم البنك بمنحه دفتر شيكات، وعندما يرغب في الحصول على بعض المال الخاص به عليه التوجه للبنك أو يقوم باستخدام ماكينة الصرف الآلي.

في الحساب الجاري لا يقوم البنك بإضافة أي فوائد على المبلغ الموضوع في الحساب.

بينما يحدث العكس في حساب التوفير، حيث يحصل صاحب الحساب على فوائد ويتم تحديد قيمتها وفقا لما في الحساب من أموال وما يقرره البنك.

يتميز الحساب الجاري بعدم فرض أي غرامات على صاحبه حتى إذا قل المبلغ الذي تم إيداعه في الحساب.

بينما في حساب التوفير يفرض غرامة من قبل البنك على العميل، وذلك إذا قل المبلغ الذي تم إيداعه عن حد معين يحدد بواسطة البنك.

أيهما أفضل الحساب الجاري أم حساب التوفير؟

يتساءل البعض عن الحساب الذي يلائمه أكثر سواء أكان جاري أو توفير، وبعدما وضحنا أهم ما يميز كلا منهما، سنقوم بتوضيح ما يلائم كل فرد:

إذا كان الشخص يفضل أن يدخر أمواله حتى يستفيد منها فيما بعد وتعود عليه بالنفع فلا ننصحه بالحساب الجاري، نظرا لكونه لا يعطي أي فوائد، كما أنه ليس من السهل زيادة ما به من مال، ولكن ليس من الصعب إنفاقها في أي وقت.

بينما في حساب التوفير، يعد هو الاختيار الأمثل لمن يريد أن يدخر ما لديه يحصل على فوائد تزيد من رصيده ويمكنه الاستفادة منها فيما بعد أو استخدامها في الظروف الطارئة.

وهناك حلا آخر وهو يجمع بين الاثنين، حيث يمكن للعميل أن يُنشئ حسابين أحدهما جاري والآخر توفير من خلال البنك نفسه، ويقوم البنك بربطهما ببعضهما البعض، وذلك يسهل انتقال المال من حساب إلى آخر.

ما الفرق بين حساب التوفير والوديعة؟

تناولنا فيما سبق ما هو حساب التوفير وأهم مميزاته والآن سنتناول الحديث عن حساب الوديعة وما الفرق بينه وبين حساب التوفير.

حساب الوديعة هو أحد الحسابات البنكية التي يستطيع العميل من خلالها وضع مبلغ معين من المال في الحساب، ولكن يبقى ذلك المبلغ تحت يد البنك لفترة معينة يتم الاتفاق عليها من قبل العميل والبنك، وفي المقابل يحصل العميل على هامش ربحي.

ولكن إذا أراد العميل أن يسترد المبلغ الذي قام بإيداعه، بالرغم من عدم مرور الفترة المحددة من قبل الطرفين، في تلك الحالة يتعين على العميل دفع رسوم، وأيضا لا يجني أي أرباح.

ويشتمل هذا الحساب على بعض الأسماء منها: “حساب الوديعة لأجل”، “حساب الوديعة الثابتة”، “حساب الوديعة الاستثمارية”.

مميزات حساب الوديعة

- يستطيع العميل أن ينال قرض من البنك، بضمان ما لديه من وديعة.

- كلما طالت الفترة الزمنية للوديعة وقيمة المال الذي تم إيداعه هذا يؤدي إلى زيادة الفائدة.

- يجني العميل هامش ربح من خلال ما قام بإيداعه من أموال.

- يستطيع العميل أن يحصل على بطاقة ائتمانية بضمان ما لديه من وديعة.

- يمكن إيداع أي مبلغ، حيث يتميز ذلك الحساب بعدم وجود مبلغ معين للوديعة.

- يستطيع العميل أن ينهي فترة الوديعة ويسترد أمواله في أي وقت، ولكن إذا لم تنتهي المدة يعرضه ذلك لدفع رسوم.

- لا يحصل العميل على دفتر شيكات وذلك عامل مشترك بين حساب الوديعة وحساب التوفير.

- لا يحصل العميل على بطاقة صرف آلي مثل حساب التوفير.

- يستطيع العميل أن يزيد من مدة سريان الوديعة.

- يجني العميل ربح أعلى في حساب الوديعة مما يجنيه إذا كان لديه حساب توفير.

ما الفرق بين الوديعة وشهادات الاستثمار؟

تسعى البنوك لتوفير الفرص المختلفة للعملاء لإيداع أموالهم، فتوفر حسابات التوفير والودائع وأيضا شهادات الاستثمار، وسنتناول أهم الفروق بين حساب الوديعة وشهادة الاستثمار:

تتميز الوديعة بقصر مدتها، حيث تبدأ من يوم أو شهر وتصل إلى عام.

بينما شهادة الاستثمار تتخطى مدتها العام ومن الممكن أن تصل إلى 10 أعوام.

تشترك الوديعة وشهادة الاستثمار في القدرة على اختيار الفائدة الناتجة عنهم والتي تتنوع ما بين شهرية، ربع سنوية، نصف سنوية، وسنوية.

تتميز الوديعة بثبات الفائدة الناتجة عنها.

بينما شهادة الاستثمار تقدم ثلاث اقتراحات:

- الحصول على فائدة ثابتة مثل الوديعة، ويعد ذلك الاختيار الآمن لضمان عدم التأثر بقرارات البنك.

- الحصول على فائدة متغيرة، وتكون بالزيادة أو النقصان حسب ما يقرره البنك.

- الحصول على فائدة متراكمة، ويتميز بعدم قدرة العميل على الاستفادة من الفائدة إلا بعد انتهاء مدة شهادة الاستثمار.

ما الفرق بين الحساب الجاري والاستثماري؟

قد يرى البعض أن الحساب الجاري هو أفضل الطرق لحفظ المال والسحب منه وقت الحاجة، كما أنه لا يحمل أي شبهة من ناحية الربا، بينما حساب الاستثمار هو عبارة عن مبلغ من المال يتم إيداعه تحت تصرف البنك ليقوم باستثماره بطريقته الخاصة، ويحصل العميل على فائدة ذلك الاستثمار، وتلك بعض الفروق بين الحساب الجاري وحساب الاستثمار:

في الحساب الجاري يحصل العميل على دفتر شيكات خاص به، وبطاقة صرف آلي.

أما حساب الاستثمار يحصل العميل أيضا على دفتر شيكات وبطاقة صرف آلي.

في كلا من الحسابين يستطيع العميل طلب كشف مفصل بالحساب الخاص به، ويصدر بشكل أسبوعي، شهري، ربع سنوي، وذلك حسب رغبته.

في الحساب الجاري يتم وضع حد أدنى عند فتح الحساب ويتوقف ذلك على نوع العملة التي سيتم إيداعها.

يتوافر حساب الاستثمار بالعملة المصرية أو العملات الأجنبية.

في حساب الاستثمار يستطيع العميل تحصيل الفائدة كل 3 أشهر.

كما يتم حساب الفائدة على أصغر مبلغ يوجد في الحساب في خلال الشهر الواحد.

وفي الختام نكون قد وضحنا كل ما يخص الحسابات البنكية المختلفة وبشكل خاص الفرق بين الحساب الجاري وحساب التوفير والحساب الاستثماري والوديعة، ومميزات كلا منهم، ويحدد العميل الحساب الأكثر ملائمة له.